L’entrée en vigueur du prélèvement à la source de l'impôt sur le revenu est fixée au 1er janvier 2019.

Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt au titre d'une année à la situation réelle de l'usager (revenus, événements de vie) au titre de cette même année, sans en modifier les règles de calcul. Il a pour objectif de supprimer le décalage d'un an entre la perception des revenus et le paiement de l'impôt sur ces revenus.

Pourquoi ?

Le prélèvement à la source permettra de supprimer le décalage d’un an entre la perception des revenus et leur imposition. Pour celles et ceux qui connaissent des changements de situation financière et familiale, l’impôt s’adaptera plus vite. Il est en oeuvre dans la plupart des grands pays développés.

S’adapter à la vie des contribuables

Aujourd’hui, l’impôt sur le revenu est, en principe, payé l’année suivant celle de la perception des revenus.

Ce décalage peut engendrer des difficultés de trésorerie pour les contribuables qui connaissent des changements de situation ayant un impact sur leur revenu et/ou sur leur impôt sur le revenu :

dans leur vie personnelle (mariage, pacs, naissance, divorce, décès) ;

dans leur vie personnelle (mariage, pacs, naissance, divorce, décès) ;

dans leur vie professionnelle quand ils sont salariés (entrée dans la vie active, retraite, changement de poste, augmentation du salaire, perte d’emploi, création d’entreprise, congé sabbatique) ou indépendants (fluctuations de l’activité) ;

quand ils sont propriétaires bailleurs (charges exceptionnelles, changement de locataire, loyers impayés) ;

Le prélèvement à la source permet de rendre le paiement de l’impôt contemporain de la perception des revenus et d’éviter ainsi un décalage d'un an. C’est aussi ce qui le différencie de la simple mensualisation de l’impôt.

Les changements de situation seront pris en compte immédiatement

Chaque année, 30 % des contribuables voient leurs revenus baisser d’une année sur l’autre et doivent s’acquitter d’un impôt qui ne correspond plus à leur revenu. Cette baisse est parfois subie, en raison d’une perte d’emploi, ou choisie, par exemple pour reprendre une formation ou créer une entreprise, ou tout simplement du fait d’un départ en retraite (700 000 personnes chaque année). Avec le prélèvement à la source, ces changements de situation seront pris en compte immédiatement puisque le taux de prélèvement sera alors appliqué à des revenus plus faibles.

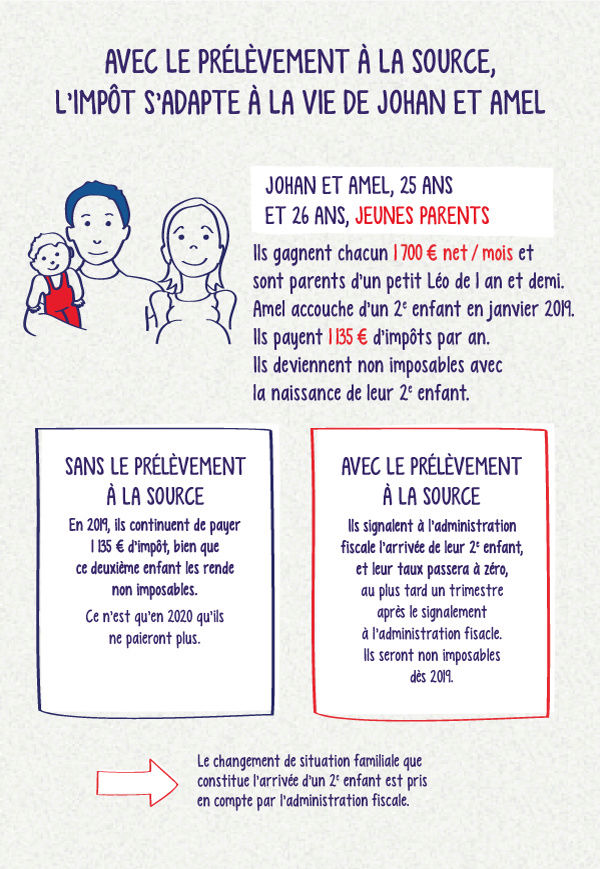

Saviez-vous que chaque année, 1,2 million de foyers changent de situation personnelle (mariage, pacs, ou malheureusement, un divorce ou un décès) et environ 800 000 enfants naissent ? Dans toutes ces situations, l’impôt ne s’adapte aujourd’hui qu’avec retard. Avec le prélèvement à la source, ces changements pourront être pris en compte dès leur survenance.

Quand et comment ?

Que vous soyez salarié ou indépendant, ou même si vous disposez de revenus fonciers, vous allez pouvoir adapter votre impôt à vos changements financiers et familiaux au moment où ils se produisent. Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l’impôt sera dorénavant étalé sur douze mois. Au 1er janvier 2019, l’impôt s'adaptera immédiatement et automatiquement au montant de ces revenus.

Comment cela va-t-il se passer pour les salariés et les retraités ?

Au printemps 2018, je déclarerai mes revenus 2017. En fonction de ma déclaration, l’administration fiscale calculera le taux de prélèvement qui sera appliqué à mes revenus (salaire, pension, autres). Si je déclare mes revenus en ligne, je disposerai immédiatement de mon taux de prélèvement applicable au 1er janvier 2019. Les couples pourront, dès le mois d'avril 2018, opter pour des taux différenciés. Les salariés qui le souhaitent pourront opter pour le taux non personnalisé.

Je recevrai également mon taux de prélèvement sur mon avis d’impôt adressé à l’été 2018 et je pourrai opter pour le taux individualisé ou non personnalisé jusqu'en septembre 2018.

L’administration fiscale communiquera ensuite à mon employeur (ou aux autres verseurs de revenus comme les caisses de retraite) le taux de prélèvement retenu.

Si mon employeur assure la préfiguration du prélèvement à la source, je pourrai connaître dès septembre/octobre 2018 le montant indicatif du prélèvement qui sera pratiqué sur mon salaire à compter de janvier 2019.

Dès le premier revenu versé en 2019, ce taux de prélèvement sera appliqué au salaire : le prélèvement à la source sera automatique, et apparaîtra clairement sur ma fiche de paie. Le taux de prélèvement sera actualisé en septembre 2019 pour tenir compte des changements éventuels consécutifs à ma déclaration des revenus de 2018 effectuée au printemps 2019.

En cas de changement de situation conduisant à une variation prévisible de l’impôt significative, le contribuable pourra, s’il le souhaite, demander une mise à jour en cours d’année du taux de prélèvement à la source. Le site impots.gouv.fr permettra à chaque contribuable de simuler la possibilité de modulation et d’en valider la demande auprès de l’administration fiscale.

Ce qui ne change pas

La réforme ne modifie pas les règles de calcul de l’impôt ; le montant dû au titre d’une année ne changera donc pas :

Le barème de l’impôt sur le revenu n’est pas modifié ; il restera notamment progressif.

Il prendra toujours en compte l‘ensemble des revenus perçus par le foyer.

La familialisation et la conjugalisation de l’impôt seront conservées.

L’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus.

Le geste citoyen de la déclaration de revenus ainsi que l’avis d’imposition seront maintenus.

Comment cela va-t-il se passer pour les indépendants et les bailleurs ?

Les indépendants et les bénéficiaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement.

Ces acomptes correspondront donc aux prélèvements actuellement à leur charge, sous réserve, pour les acomptes mensuels, d’un étalement sur douze mois et non sur dix.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers.

Ces acomptes seront prélevés automatiquement par l’administration fiscale dans un souci de simplicité pour les contribuables.

Le décalage d’un an est donc supprimé. Ainsi, par exemple, en cas de chute des cours des produits agricoles ou de cessation d'activité, les exploitants verront leur impôt s’ajuster plus tôt que dans le dispositif actuel. Il en sera de même pour le propriétaire bailleur en cas d'arrêt de la location ou d'impayé.

Quelle confidentialité ?

Un taux de prélèvement n'est pas révélateur d'une situation précise, néanmoins, pour garantir la confidentialité des revenus dans des situations particulières, l'option d'un taux de prélèvement « individualisé » ou « non personnalisé » est proposée en lieu et place du taux normal (à savoir le taux personnalisé du foyer fiscal).

Une confidentialité garantie

Le salarié ne donnera aucune information à son employeur. L’administration fiscale restera l’interlocutrice du contribuable :

Elle calculera le taux du prélèvement et le communiquera au tiers versant les revenus (employeurs privés ou publics, caisses de retraites, etc.).

Elle sera seule destinataire des éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables.

Elle recevra les déclarations de revenus des contribuables, comme aujourd’hui.

Elle calculera le montant final de l’impôt.

Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.

La seule information transmise au collecteur sera le taux de prélèvement qui ne révèle aucune information spécifique. Le taux du prélèvement à la source de chaque contribuable sera soumis au secret professionnel. Les personnes qui contreviennent intentionnellement à l’obligation de secret professionnel pourront être sanctionnées.

Un taux de prélèvement et deux options

Le taux de prélèvement sera le taux du foyer. Il est calculé sur la base de la dernière déclaration des revenus. C’est celui que l’administration transmettra à votre employeur. Vous pourrez si vous le souhaitez choisir un taux individualisé pour chacun des deux membres du foyer si vous êtes mariés ou pacsés, ou opter pour qu’un taux « non personnalisé » vous soit directement appliqué.

Le taux du foyer

L'impôt sur le revenu est un impôt calculé en fonction d'un barème progressif actualisé tous les ans par la loi de finances. Il tient compte de l'ensemble de vos revenus, de votre situation et de vos charges de famille. Le taux de prélèvement à la source, communiqué à l'issue de la déclaration de revenus en ligne au printemps 2018 et sur les avis d'impôt à l'été 2018 découle directement du calcul de l’impôt sur le revenu effectué sur la base de ce barème progressif pour les revenus concernés par le prélèvement à la source.

Le taux individualisé

Afin de prendre en compte les disparités éventuelles de revenus au sein du couple, les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individualisé en fonction de leurs revenus respectifs, calculé par l’administration, au lieu d’un taux unique pour les deux conjoints du foyer.

Les taux individualisés permettront au total de prélever le même montant. Il ne s’agit pas d’une individualisation de l’impôt, mais d’une simple répartition différente du paiement de l’impôt entre les conjoints ; cela n’aura pas d’incidence sur le montant total d’impôt qui est dû par le couple qui restera calculé sur la somme de ses revenus et en fonction du nombre de parts de quotient familial dont il dispose.

Le taux « non personnalisé »

Barème du taux non personnalisé

Les salariés pourront opter pour la non transmission de leur taux personnalisé à leur employeur, et ainsi se voir appliquer un taux « non personnalisé ». Dans ce cas, l’employeur appliquera le taux correspondant à la rémunération de son employé, définie dans la grille de taux (fixée dans la loi de finances) et similaire au taux applicable à un célibataire sans enfant. Le salarié devra le cas échéant verser à l'administration fiscale une somme correspondant à la différence entre l'application de son taux personnel de prélèvement et l'application du taux non personnalisé.

Ce taux « non personnalisé » sera également appliqué si l’administration fiscale n’est pas en mesure de communiquer un taux au collecteur, par exemple en cas de début d’activité professionnelle (sauf si l'employeur a utilisé la faculté de pouvoir disposer du taux personnalisé dès le premier versement de revenu) ainsi qu’aux personnes qui sont fiscalement à la charge de leurs parents afin qu’elles ne subissent pas un prélèvement excessif.

Jusqu’à un salaire mensuel imposable de 1 367 euros par mois, ce taux sera toutefois nul en métropole car à ce niveau de revenus ces personnes ne sont pas imposables.

Enfin, un abattement spécifique d'un demi-SMIC (597 euros pour 2017) est applicable pour déterminer le montant du prélèvement dans le cas d'un contrat court (contrat à durée déterminée de moins de deux mois ou dont le terme est imprécis) avec prise en compte du taux non personnalisé.

Barème et Taux

2018, année de transition

L’impôt sur le revenu sera prélevé chaque année : en 2018 sur les revenus de 2017, en 2019 sur les revenus de 2019. Retour sur l'année de transition qui concerne les revenus 2018.

Maintien des réductions et crédits d'impôt

Parallèlement, le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 sera maintenu. Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10 % pour frais professionnels, ou l’abattement « journaliste » ou assistant maternel. La déduction des pensions alimentaires sera également prise en compte.

Les réductions et crédits d'impôt ouverts au titre de 2018 seront maintenus et seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019. Pour les services à domicile et garde d’enfant, le versement d’un acompte de crédit d’impôt est prévu à partir au premier trimestre 2019. Il sera égal à 30 % du crédit d’impôt de l’année précédente. Le solde sera versé en août 2019, après la déclaration de revenu qui reste inchangée et qui permettra de déclarer le montant des dépenses engagées en 2018 ouvrant droit au crédit d’impôt.

Absence de double prélèvement sur les salaires en 2019

Il n’y aura pas de double prélèvement en 2019 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d'un crédit d'impôt spécifique calculé automatiquement par l'administration fiscale sur la base de la déclaration des revenus 2018 déposée au printemps 2019.

L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018.

Imposition des revenus exceptionnels perçus en 2018

Les revenus exceptionnels ainsi que les autres revenus exclus du champ de la réforme, par exemple les plus-values mobilières et immobilières, les intérêts, les dividendes, les gains sur les stocks options ou les actions gratuites resteront imposés en 2019, selon les modalités habituelles. Les contribuables ne pourront donc pas profiter de l’année 2018 pour vendre en franchise d’impôt des actions ou des biens immobiliers.

Enfin, afin d’éviter les abus, la loi prévoira des dispositions particulières pour que les contribuables qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2018.

Exemples de revenus exceptionnels

des indemnités de rupture du contrat de travail (pour leur fraction imposable uniquement) - les indemnités de fin de CDD ou de missions (primes de précarité) ouvriront bien droit, en revanche, au bénéfice du crédit d'impôt modernisation du recouvrement ;

des indemnités de cessation des fonctions des mandataires sociaux et dirigeants ;

des indemnités de clientèle, de cessation d’activité et celles perçues en contrepartie de la cession de la valeur de la clientèle ;

des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ;

des prestations de retraite servies sous forme de capital ;

des aides et allocations capitalisées servies en cas de conversion, de réinsertion ou pour la reprise d'une activité professionnelle ;

des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne entreprise (PEE, PERCO) ou retirées d’un plan d'épargne en dehors des cas légaux de déblocage des sommes ;

de la monétisation de droits inscrits sur un compte épargne temps pour ceux qui excèdent 10 jours (en-deçà de cette durée, ces revenus sont donc considérés comme non exceptionnels et bénéficient de l'effacement de l'impôt correspondant) ;

gratifications surérogatoires, quelle que soit la dénomination retenue par l’employeur ;

revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ;

les primes de signature et indemnités liées aux transferts des sportifs professionnels ou à raison de la prise de fonction d'un mandataire social ;

tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.

Comment ça marche pour le contribuable ?

Le prélèvement à la source portera sur la très grande majorité des revenus : les traitements et salaires, les pensions, les revenus de remplacement (allocations chômage notamment), les revenus des indépendants et les revenus fonciers. Que vous soyez salarié ou indépendant, actif ou retraité, ce mode de prélèvement des revenus vous concerne.

Salariés - Retraités

Pour les traitements, salaires, pensions de retraites et revenus de remplacement, l’impôt sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, particulier employeur, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale.

Indépendants - Bailleurs

Pour les revenus des indépendants et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

Que vous soyez salarié ou indépendant, ou même si vous disposez de revenus fonciers, vous allez pouvoir adapter votre impôt à vos changements financiers et familiaux au moment où ils se produisent, et non un an après. Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l’impôt sera dorénavant étalé sur douze mois et adapté automatiquement au montant des revenus perçus chaque mois. Demain, l’impôt sera prélevé au moment où les revenus correspondants seront perçus.

Le prélèvement à la source est sans effet sur le revenu fiscal de référence : le prélèvement à la source modifie le mode de perception de l'impôt, pas son mode de calcul. La notion de revenu fiscal de référence résulte du calcul de l'impôt. Le revenu fiscal de référence est égal au montant net des revenus et plus-values retenus pour le calcul de l'impôt, corrigé de certaines exonérations et déductions. Le revenu fiscal de référence figure sur l'avis d'impôt qui récapitule par ailleurs les éléments et la base d'imposition, le quotient familial (situation familiale et nombre de parts) et le montant de l'impôt.

Comment ça marche pour le collecteur ?

La direction générale des Finances publiques (DGFiP) vous transmettra par voie dématérialisée le taux de prélèvement à appliquer aux revenus soumis au prélèvement à la source. Vous retiendrez le montant correspondant puis le reverserez le mois suivant au titre d'un mois (ou d'un trimestre pour les TPE) à l'administration fiscale.

Pour les entreprises, les associations...

Une mise en œuvre simplifiée grâce à la Déclaration sociale nominative (DSN)

L’administration fiscale calculera le taux de prélèvement (en tenant compte des options retenues dans certains cas par le contribuable) et restera responsable de la collecte de l’impôt sur le revenu.

Son action permettra de garantir la bonne collecte de l’impôt, d’assurer la confidentialité des informations personnelles des contribuables et d’éviter que les entreprises aient en charge de calculer l’impôt de leurs salariés.

Les entreprises recevront par le même système informatique que celui par lequel elles transmettent la déclaration sociale nominative (DSN), le taux de prélèvement à appliquer sur le salaire. Aujourd'hui, la DSN est généralisée à toutes les entreprises, ce qui a entraîné une vague sans précédent de modernisation des logiciels de paie.

Pour les administrations

Les employeurs publics (l’État, les collectivités territoriales, les hôpitaux publics) entreront dans le champ de la DSN après 2019. Les conditions d'échanges concernant les prélèvements à la source seront alors les mêmes que celles des autres employeurs en DSN.

Pendant la période transitoire (en 2019), ces employeurs doivent collecter et reverser les prélèvements à la source. Ils devront déposer tous les mois une déclaration spécifique, la déclaration PASRAU qui servira de déclaration de la collecte nominative du prélèvement à la source, d'outil pour son reversement à l'administration fiscale et permettra l'envoi par la DGFiP des taux de prélèvement à la source, s'inspirant ainsi de la logique de la DSN.

Elle sera déposée par le collecteur qui y mentionnera tous les mois notamment son SIRET et sa dénomination, et pour chacun des usagers à qui il verse des revenus : le NIR, les éléments d'état civil de l'usager (noms, prénoms, date de naissance, adresse...), le montant du revenu net imposable, le montant collecté au titre du prélèvement à la source et le taux appliqué. Cette déclaration sera complétée d'une partie relative au paiement, portant le montant à prélever sur le compte bancaire du collecteur et les coordonnées bancaires de ce compte, sur lequel la DGFiP prélèvera le mois M+1 le montant de prélèvement à la source effectué le mois M.

Elle sera transmise mensuellement par le collecteur. À partir de ces déclarations, la DGFiP transmettra en retour les taux de prélèvement, selon des modalités similaires à celles de la DSN. Quand ces collecteurs entreront dans le champ d'application de la DSN, ils utiliseront cette dernière en lieu et place de la déclaration PASRAU.

Pour les caisses de retraite et les autres payeurs de pensions, de retraites ...

Tout comme les employeurs hors DSN pendant la période transitoire, ces collecteurs devront déposer tous les mois une déclaration PASRAU, portant les montants individuels prélevés, les taux appliqués et le montant à payer. Cette déclaration sera la même que celle prévue pour les employeurs qui ne passeront en DSN qu'après 2019.

Elle sera déposée par le collecteur qui mentionnera tous les mois notamment son SIRET et sa dénomination, et pour chacun des usagers à qui il verse des revenus : le NIR, les éléments d'état civil de l'usager (noms, prénoms, date de naissance, adresse...), le montant du revenu net imposable, le montant collecté au titre du prélèvement à la source et le taux appliqué.

Cette déclaration sera complétée d'une partie dédiée au paiement portant le montant à prélever sur le compte bancaire du collecteur et les coordonnées bancaires de ce compte, sur lequel la DGFiP prélèvera le mois M+1 le montant de prélèvement à la source effectué le mois M. Elle sera transmise mensuellement par le collecteur. L'administration fiscale transmettra en retour les taux de prélèvement.

À avoir

Pôle emploi, caisses de retraite et autres payeurs de pensions, retraites et rentes viagères à titre gratuit... utiliseront la déclaration PASRAU de manière pérenne. Ces entités n'ont pas vocation à entrer dans le champ de la DSN.

La réalisation de tests en conditions réelles de grande ampleur avec les collecteurs pour sécuriser l'entrée dans la réforme au 1er janvier 2019

Des tests ont été réalisés dans des conditions réelles à l'été 2017 avec près de 600 collecteurs et 70 éditeurs de logiciels de paie. Ces tests, qui ont concerné aussi bien la DSN que la déclaration PASRAU, ont permis de s'assurer de la fiabilité des échanges avec les collecteurs pour la mise en œuvre de la réforme.

Ces tests se poursuivent et seront élargis au premier semestre 2018 afin d'intégrer l'ensemble des éditeurs et des solutions logicielles du marché et ainsi sécuriser plus encore l'entrée dans la réforme au 1er janvier 2019.

La mise en œuvre d'une préfiguration du PAS à l'automne 2018

Les collecteurs auront la possibilité de mettre en œuvre une préfiguration du PAS sur les bulletins de salaire à compter de l'automne 2018. Cette préfiguration consistera à préciser sur le bulletin de salaire le montant du prélèvement qui aurait été acquitté si le PAS avait été en vigueur. Cette préfiguration sera assurée sur la base du taux personnalisé transmis à l'employeur à compter de septembre, sauf option de l'usager pour le taux non personnalisé.

Une charte sera établie avec les éditeurs de logiciels afin de valoriser leur rôle actif et les bonnes pratiques, dont la participation aux tests au premier semestre 2018.

https://www.economie.gouv.fr/prelevement-a-la-source

Le prélèvement à la source de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt au titre d'une année à la situation réelle de l'usager (revenus, événements de vie) au titre de cette même année, sans en modifier les règles de calcul. Il a pour objectif de supprimer le décalage d'un an entre la perception des revenus et le paiement de l'impôt sur ces revenus.

Pourquoi ?

Le prélèvement à la source permettra de supprimer le décalage d’un an entre la perception des revenus et leur imposition. Pour celles et ceux qui connaissent des changements de situation financière et familiale, l’impôt s’adaptera plus vite. Il est en oeuvre dans la plupart des grands pays développés.

S’adapter à la vie des contribuables

Aujourd’hui, l’impôt sur le revenu est, en principe, payé l’année suivant celle de la perception des revenus.

Ce décalage peut engendrer des difficultés de trésorerie pour les contribuables qui connaissent des changements de situation ayant un impact sur leur revenu et/ou sur leur impôt sur le revenu :

dans leur vie personnelle (mariage, pacs, naissance, divorce, décès) ; dans leur vie professionnelle quand ils sont salariés (entrée dans la vie active, retraite, changement de poste, augmentation du salaire, perte d’emploi, création d’entreprise, congé sabbatique) ou indépendants (fluctuations de l’activité) ; quand ils sont propriétaires bailleurs (charges exceptionnelles, changement de locataire, loyers impayés) ;Le prélèvement à la source permet de rendre le paiement de l’impôt contemporain de la perception des revenus et d’éviter ainsi un décalage d'un an. C’est aussi ce qui le différencie de la simple mensualisation de l’impôt.

Les changements de situation seront pris en compte immédiatement

Chaque année, 30 % des contribuables voient leurs revenus baisser d’une année sur l’autre et doivent s’acquitter d’un impôt qui ne correspond plus à leur revenu. Cette baisse est parfois subie, en raison d’une perte d’emploi, ou choisie, par exemple pour reprendre une formation ou créer une entreprise, ou tout simplement du fait d’un départ en retraite (700 000 personnes chaque année). Avec le prélèvement à la source, ces changements de situation seront pris en compte immédiatement puisque le taux de prélèvement sera alors appliqué à des revenus plus faibles.

Saviez-vous que chaque année, 1,2 million de foyers changent de situation personnelle (mariage, pacs, ou malheureusement, un divorce ou un décès) et environ 800 000 enfants naissent ? Dans toutes ces situations, l’impôt ne s’adapte aujourd’hui qu’avec retard. Avec le prélèvement à la source, ces changements pourront être pris en compte dès leur survenance.

Quand et comment ?

Que vous soyez salarié ou indépendant, ou même si vous disposez de revenus fonciers, vous allez pouvoir adapter votre impôt à vos changements financiers et familiaux au moment où ils se produisent. Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l’impôt sera dorénavant étalé sur douze mois. Au 1er janvier 2019, l’impôt s'adaptera immédiatement et automatiquement au montant de ces revenus.

Comment cela va-t-il se passer pour les salariés et les retraités ?

Au printemps 2018, je déclarerai mes revenus 2017. En fonction de ma déclaration, l’administration fiscale calculera le taux de prélèvement qui sera appliqué à mes revenus (salaire, pension, autres). Si je déclare mes revenus en ligne, je disposerai immédiatement de mon taux de prélèvement applicable au 1er janvier 2019. Les couples pourront, dès le mois d'avril 2018, opter pour des taux différenciés. Les salariés qui le souhaitent pourront opter pour le taux non personnalisé. Je recevrai également mon taux de prélèvement sur mon avis d’impôt adressé à l’été 2018 et je pourrai opter pour le taux individualisé ou non personnalisé jusqu'en septembre 2018. L’administration fiscale communiquera ensuite à mon employeur (ou aux autres verseurs de revenus comme les caisses de retraite) le taux de prélèvement retenu. Si mon employeur assure la préfiguration du prélèvement à la source, je pourrai connaître dès septembre/octobre 2018 le montant indicatif du prélèvement qui sera pratiqué sur mon salaire à compter de janvier 2019. Dès le premier revenu versé en 2019, ce taux de prélèvement sera appliqué au salaire : le prélèvement à la source sera automatique, et apparaîtra clairement sur ma fiche de paie. Le taux de prélèvement sera actualisé en septembre 2019 pour tenir compte des changements éventuels consécutifs à ma déclaration des revenus de 2018 effectuée au printemps 2019.En cas de changement de situation conduisant à une variation prévisible de l’impôt significative, le contribuable pourra, s’il le souhaite, demander une mise à jour en cours d’année du taux de prélèvement à la source. Le site impots.gouv.fr permettra à chaque contribuable de simuler la possibilité de modulation et d’en valider la demande auprès de l’administration fiscale.

Ce qui ne change pas

La réforme ne modifie pas les règles de calcul de l’impôt ; le montant dû au titre d’une année ne changera donc pas :

Le barème de l’impôt sur le revenu n’est pas modifié ; il restera notamment progressif. Il prendra toujours en compte l‘ensemble des revenus perçus par le foyer.La familialisation et la conjugalisation de l’impôt seront conservées.

L’imputation de réductions ou l’octroi de crédits d’impôts seront maintenus. Le geste citoyen de la déclaration de revenus ainsi que l’avis d’imposition seront maintenus.Comment cela va-t-il se passer pour les indépendants et les bailleurs ?

Les indépendants et les bénéficiaires de revenus fonciers paieront leur impôt sur le revenu via des acomptes calculés par l’administration sur la base de la déclaration de revenus et prélevés mensuellement ou trimestriellement.

Ces acomptes correspondront donc aux prélèvements actuellement à leur charge, sous réserve, pour les acomptes mensuels, d’un étalement sur douze mois et non sur dix.

En cas de forte variation des revenus, ces acomptes pourront être actualisés à l’initiative du contribuable en cours d’année, dans les mêmes conditions que le prélèvement à la source applicable aux revenus versés par un tiers.

Ces acomptes seront prélevés automatiquement par l’administration fiscale dans un souci de simplicité pour les contribuables.

Le décalage d’un an est donc supprimé. Ainsi, par exemple, en cas de chute des cours des produits agricoles ou de cessation d'activité, les exploitants verront leur impôt s’ajuster plus tôt que dans le dispositif actuel. Il en sera de même pour le propriétaire bailleur en cas d'arrêt de la location ou d'impayé.

Quelle confidentialité ?

Un taux de prélèvement n'est pas révélateur d'une situation précise, néanmoins, pour garantir la confidentialité des revenus dans des situations particulières, l'option d'un taux de prélèvement « individualisé » ou « non personnalisé » est proposée en lieu et place du taux normal (à savoir le taux personnalisé du foyer fiscal).

Une confidentialité garantie

Le salarié ne donnera aucune information à son employeur. L’administration fiscale restera l’interlocutrice du contribuable :

Elle calculera le taux du prélèvement et le communiquera au tiers versant les revenus (employeurs privés ou publics, caisses de retraites, etc.). Elle sera seule destinataire des éventuelles demandes de modulation de taux de prélèvement exprimées par les contribuables. Elle recevra les déclarations de revenus des contribuables, comme aujourd’hui. Elle calculera le montant final de l’impôt. Elle recevra le paiement du solde d’impôt ou procédera à la restitution d’un éventuel trop-versé.La seule information transmise au collecteur sera le taux de prélèvement qui ne révèle aucune information spécifique. Le taux du prélèvement à la source de chaque contribuable sera soumis au secret professionnel. Les personnes qui contreviennent intentionnellement à l’obligation de secret professionnel pourront être sanctionnées.

Un taux de prélèvement et deux options

Le taux de prélèvement sera le taux du foyer. Il est calculé sur la base de la dernière déclaration des revenus. C’est celui que l’administration transmettra à votre employeur. Vous pourrez si vous le souhaitez choisir un taux individualisé pour chacun des deux membres du foyer si vous êtes mariés ou pacsés, ou opter pour qu’un taux « non personnalisé » vous soit directement appliqué.

Le taux du foyer

L'impôt sur le revenu est un impôt calculé en fonction d'un barème progressif actualisé tous les ans par la loi de finances. Il tient compte de l'ensemble de vos revenus, de votre situation et de vos charges de famille. Le taux de prélèvement à la source, communiqué à l'issue de la déclaration de revenus en ligne au printemps 2018 et sur les avis d'impôt à l'été 2018 découle directement du calcul de l’impôt sur le revenu effectué sur la base de ce barème progressif pour les revenus concernés par le prélèvement à la source.

Le taux individualisé

Afin de prendre en compte les disparités éventuelles de revenus au sein du couple, les conjoints pourront, s’ils le souhaitent, opter pour un taux de prélèvement individualisé en fonction de leurs revenus respectifs, calculé par l’administration, au lieu d’un taux unique pour les deux conjoints du foyer.

Les taux individualisés permettront au total de prélever le même montant. Il ne s’agit pas d’une individualisation de l’impôt, mais d’une simple répartition différente du paiement de l’impôt entre les conjoints ; cela n’aura pas d’incidence sur le montant total d’impôt qui est dû par le couple qui restera calculé sur la somme de ses revenus et en fonction du nombre de parts de quotient familial dont il dispose.

Le taux « non personnalisé »

Barème du taux non personnalisé

Les salariés pourront opter pour la non transmission de leur taux personnalisé à leur employeur, et ainsi se voir appliquer un taux « non personnalisé ». Dans ce cas, l’employeur appliquera le taux correspondant à la rémunération de son employé, définie dans la grille de taux (fixée dans la loi de finances) et similaire au taux applicable à un célibataire sans enfant. Le salarié devra le cas échéant verser à l'administration fiscale une somme correspondant à la différence entre l'application de son taux personnel de prélèvement et l'application du taux non personnalisé.

Ce taux « non personnalisé » sera également appliqué si l’administration fiscale n’est pas en mesure de communiquer un taux au collecteur, par exemple en cas de début d’activité professionnelle (sauf si l'employeur a utilisé la faculté de pouvoir disposer du taux personnalisé dès le premier versement de revenu) ainsi qu’aux personnes qui sont fiscalement à la charge de leurs parents afin qu’elles ne subissent pas un prélèvement excessif.

Jusqu’à un salaire mensuel imposable de 1 367 euros par mois, ce taux sera toutefois nul en métropole car à ce niveau de revenus ces personnes ne sont pas imposables.

Enfin, un abattement spécifique d'un demi-SMIC (597 euros pour 2017) est applicable pour déterminer le montant du prélèvement dans le cas d'un contrat court (contrat à durée déterminée de moins de deux mois ou dont le terme est imprécis) avec prise en compte du taux non personnalisé.

Barème et Taux

| Inférieure ou égale à 1 367 € 0 % De 1 368 € à 1 419 € 0,5 % De 1 420 € à 1 510 € 1,5 % De 1 511 € à 1 613 € 2,5 % De 1 614 € à 1 723 € 3,5 % De 1 724 € à 1 815 € 4,5 % De 1 816 € à 1 936 € 6 % De 1 937 € à 2 511 € 7,5 % De 2 512 € à 2 725 € 9 % De 2 726 € à 2 988 € 10,5 % De 2 989 € à 3 363 € 12 % De 3 364 € à 3 925 € 14 % De 3 926 € à 4 706 € 16 % De 4 707 € à 5 888 € 18 % De 5 889 € à 7 581 € 20 % De 7 582 € à 10 292 € 24 % De 10 293 € à 14 417 € 28 % De 14 418 € à 22 042 € 33 % De 22 043 € à 46 500 € 38 % A partir de 46 501 € 43 % |

2018, année de transition

L’impôt sur le revenu sera prélevé chaque année : en 2018 sur les revenus de 2017, en 2019 sur les revenus de 2019. Retour sur l'année de transition qui concerne les revenus 2018.

Maintien des réductions et crédits d'impôt

Parallèlement, le bénéfice des réductions et des crédits d’impôt acquis au titre de 2018 sera maintenu. Les avantages fiscaux donnés sous la forme d’abattement seront automatiquement intégrés dans le taux, notamment celui de 10 % pour frais professionnels, ou l’abattement « journaliste » ou assistant maternel. La déduction des pensions alimentaires sera également prise en compte.

Les réductions et crédits d'impôt ouverts au titre de 2018 seront maintenus et seront versés intégralement au moment du solde de l’impôt, à la fin de l’été 2019. Pour les services à domicile et garde d’enfant, le versement d’un acompte de crédit d’impôt est prévu à partir au premier trimestre 2019. Il sera égal à 30 % du crédit d’impôt de l’année précédente. Le solde sera versé en août 2019, après la déclaration de revenu qui reste inchangée et qui permettra de déclarer le montant des dépenses engagées en 2018 ouvrant droit au crédit d’impôt.

Absence de double prélèvement sur les salaires en 2019

Il n’y aura pas de double prélèvement en 2019 sur les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents. L’impôt normalement dû au titre des revenus non exceptionnels perçus en 2018 sera annulé par le biais d'un crédit d'impôt spécifique calculé automatiquement par l'administration fiscale sur la base de la déclaration des revenus 2018 déposée au printemps 2019.

L’impôt sur la fraction des revenus des dirigeants et des indépendants de 2018 qui excèderaient ceux perçus les trois années précédentes ne sera pas effacé, sauf si la rémunération de 2019 dépasse finalement celle perçue en 2018.

Imposition des revenus exceptionnels perçus en 2018

Les revenus exceptionnels ainsi que les autres revenus exclus du champ de la réforme, par exemple les plus-values mobilières et immobilières, les intérêts, les dividendes, les gains sur les stocks options ou les actions gratuites resteront imposés en 2019, selon les modalités habituelles. Les contribuables ne pourront donc pas profiter de l’année 2018 pour vendre en franchise d’impôt des actions ou des biens immobiliers.

Enfin, afin d’éviter les abus, la loi prévoira des dispositions particulières pour que les contribuables qui sont en capacité de le faire ne puissent pas majorer artificiellement leurs revenus de l’année 2018.

Exemples de revenus exceptionnels

des indemnités de rupture du contrat de travail (pour leur fraction imposable uniquement) - les indemnités de fin de CDD ou de missions (primes de précarité) ouvriront bien droit, en revanche, au bénéfice du crédit d'impôt modernisation du recouvrement ; des indemnités de cessation des fonctions des mandataires sociaux et dirigeants ; des indemnités de clientèle, de cessation d’activité et celles perçues en contrepartie de la cession de la valeur de la clientèle ; des indemnités, allocations et primes versées en vue de dédommager leurs bénéficiaires d’un changement de résidence ou de lieu de travail ; des prestations de retraite servies sous forme de capital ; des aides et allocations capitalisées servies en cas de conversion, de réinsertion ou pour la reprise d'une activité professionnelle ; des sommes perçues au titre de la participation ou de l’intéressement et non affectées à la réalisation de plans d’épargne entreprise (PEE, PERCO) ou retirées d’un plan d'épargne en dehors des cas légaux de déblocage des sommes ; de la monétisation de droits inscrits sur un compte épargne temps pour ceux qui excèdent 10 jours (en-deçà de cette durée, ces revenus sont donc considérés comme non exceptionnels et bénéficient de l'effacement de l'impôt correspondant) ; gratifications surérogatoires, quelle que soit la dénomination retenue par l’employeur ; revenus qui correspondent par leur date normale d’échéance à une ou plusieurs années antérieures ou postérieures ; les primes de signature et indemnités liées aux transferts des sportifs professionnels ou à raison de la prise de fonction d'un mandataire social ; tout autre revenu qui, par sa nature, n’est pas susceptible d’être recueilli annuellement.Comment ça marche pour le contribuable ?

Le prélèvement à la source portera sur la très grande majorité des revenus : les traitements et salaires, les pensions, les revenus de remplacement (allocations chômage notamment), les revenus des indépendants et les revenus fonciers. Que vous soyez salarié ou indépendant, actif ou retraité, ce mode de prélèvement des revenus vous concerne.

Salariés - Retraités

Pour les traitements, salaires, pensions de retraites et revenus de remplacement, l’impôt sera prélevé à la source par le tiers versant les revenus (employeur, caisses de retraites, particulier employeur, etc.), en fonction d’un taux calculé et transmis par l’administration fiscale.

Indépendants - Bailleurs

Pour les revenus des indépendants et les revenus fonciers, l’impôt sur les revenus de l’année en cours fera l’objet d’acomptes calculés par l’administration et payés mensuellement ou trimestriellement.

Que vous soyez salarié ou indépendant, ou même si vous disposez de revenus fonciers, vous allez pouvoir adapter votre impôt à vos changements financiers et familiaux au moment où ils se produisent, et non un an après. Pour les salariés ou les retraités qui perçoivent un revenu chaque mois, l’impôt sera dorénavant étalé sur douze mois et adapté automatiquement au montant des revenus perçus chaque mois. Demain, l’impôt sera prélevé au moment où les revenus correspondants seront perçus.

Le prélèvement à la source est sans effet sur le revenu fiscal de référence : le prélèvement à la source modifie le mode de perception de l'impôt, pas son mode de calcul. La notion de revenu fiscal de référence résulte du calcul de l'impôt. Le revenu fiscal de référence est égal au montant net des revenus et plus-values retenus pour le calcul de l'impôt, corrigé de certaines exonérations et déductions. Le revenu fiscal de référence figure sur l'avis d'impôt qui récapitule par ailleurs les éléments et la base d'imposition, le quotient familial (situation familiale et nombre de parts) et le montant de l'impôt.

Comment ça marche pour le collecteur ?

La direction générale des Finances publiques (DGFiP) vous transmettra par voie dématérialisée le taux de prélèvement à appliquer aux revenus soumis au prélèvement à la source. Vous retiendrez le montant correspondant puis le reverserez le mois suivant au titre d'un mois (ou d'un trimestre pour les TPE) à l'administration fiscale.

Pour les entreprises, les associations...

Une mise en œuvre simplifiée grâce à la Déclaration sociale nominative (DSN)

L’administration fiscale calculera le taux de prélèvement (en tenant compte des options retenues dans certains cas par le contribuable) et restera responsable de la collecte de l’impôt sur le revenu.

Son action permettra de garantir la bonne collecte de l’impôt, d’assurer la confidentialité des informations personnelles des contribuables et d’éviter que les entreprises aient en charge de calculer l’impôt de leurs salariés.

Les entreprises recevront par le même système informatique que celui par lequel elles transmettent la déclaration sociale nominative (DSN), le taux de prélèvement à appliquer sur le salaire. Aujourd'hui, la DSN est généralisée à toutes les entreprises, ce qui a entraîné une vague sans précédent de modernisation des logiciels de paie.

Pour les administrations

Les employeurs publics (l’État, les collectivités territoriales, les hôpitaux publics) entreront dans le champ de la DSN après 2019. Les conditions d'échanges concernant les prélèvements à la source seront alors les mêmes que celles des autres employeurs en DSN.

Pendant la période transitoire (en 2019), ces employeurs doivent collecter et reverser les prélèvements à la source. Ils devront déposer tous les mois une déclaration spécifique, la déclaration PASRAU qui servira de déclaration de la collecte nominative du prélèvement à la source, d'outil pour son reversement à l'administration fiscale et permettra l'envoi par la DGFiP des taux de prélèvement à la source, s'inspirant ainsi de la logique de la DSN.

Elle sera déposée par le collecteur qui y mentionnera tous les mois notamment son SIRET et sa dénomination, et pour chacun des usagers à qui il verse des revenus : le NIR, les éléments d'état civil de l'usager (noms, prénoms, date de naissance, adresse...), le montant du revenu net imposable, le montant collecté au titre du prélèvement à la source et le taux appliqué. Cette déclaration sera complétée d'une partie relative au paiement, portant le montant à prélever sur le compte bancaire du collecteur et les coordonnées bancaires de ce compte, sur lequel la DGFiP prélèvera le mois M+1 le montant de prélèvement à la source effectué le mois M.

Elle sera transmise mensuellement par le collecteur. À partir de ces déclarations, la DGFiP transmettra en retour les taux de prélèvement, selon des modalités similaires à celles de la DSN. Quand ces collecteurs entreront dans le champ d'application de la DSN, ils utiliseront cette dernière en lieu et place de la déclaration PASRAU.

Pour les caisses de retraite et les autres payeurs de pensions, de retraites ...

Tout comme les employeurs hors DSN pendant la période transitoire, ces collecteurs devront déposer tous les mois une déclaration PASRAU, portant les montants individuels prélevés, les taux appliqués et le montant à payer. Cette déclaration sera la même que celle prévue pour les employeurs qui ne passeront en DSN qu'après 2019.

Elle sera déposée par le collecteur qui mentionnera tous les mois notamment son SIRET et sa dénomination, et pour chacun des usagers à qui il verse des revenus : le NIR, les éléments d'état civil de l'usager (noms, prénoms, date de naissance, adresse...), le montant du revenu net imposable, le montant collecté au titre du prélèvement à la source et le taux appliqué.

Cette déclaration sera complétée d'une partie dédiée au paiement portant le montant à prélever sur le compte bancaire du collecteur et les coordonnées bancaires de ce compte, sur lequel la DGFiP prélèvera le mois M+1 le montant de prélèvement à la source effectué le mois M. Elle sera transmise mensuellement par le collecteur. L'administration fiscale transmettra en retour les taux de prélèvement.

À avoir

Pôle emploi, caisses de retraite et autres payeurs de pensions, retraites et rentes viagères à titre gratuit... utiliseront la déclaration PASRAU de manière pérenne. Ces entités n'ont pas vocation à entrer dans le champ de la DSN.

La réalisation de tests en conditions réelles de grande ampleur avec les collecteurs pour sécuriser l'entrée dans la réforme au 1er janvier 2019

Des tests ont été réalisés dans des conditions réelles à l'été 2017 avec près de 600 collecteurs et 70 éditeurs de logiciels de paie. Ces tests, qui ont concerné aussi bien la DSN que la déclaration PASRAU, ont permis de s'assurer de la fiabilité des échanges avec les collecteurs pour la mise en œuvre de la réforme.

Ces tests se poursuivent et seront élargis au premier semestre 2018 afin d'intégrer l'ensemble des éditeurs et des solutions logicielles du marché et ainsi sécuriser plus encore l'entrée dans la réforme au 1er janvier 2019.

La mise en œuvre d'une préfiguration du PAS à l'automne 2018

Les collecteurs auront la possibilité de mettre en œuvre une préfiguration du PAS sur les bulletins de salaire à compter de l'automne 2018. Cette préfiguration consistera à préciser sur le bulletin de salaire le montant du prélèvement qui aurait été acquitté si le PAS avait été en vigueur. Cette préfiguration sera assurée sur la base du taux personnalisé transmis à l'employeur à compter de septembre, sauf option de l'usager pour le taux non personnalisé.

Une charte sera établie avec les éditeurs de logiciels afin de valoriser leur rôle actif et les bonnes pratiques, dont la participation aux tests au premier semestre 2018.

https://www.economie.gouv.fr/prelevement-a-la-source

Dernière édition par Splash le 22.05.18 6:43, édité 2 fois